Hver er munur á lánum með jöfnum afborgunum eða jöfnum greiðslum?

Hvaða áhrif hefur verðbólga á verðtryggð lán með jöfnum afborgunum eða jöfnum greiðslum?

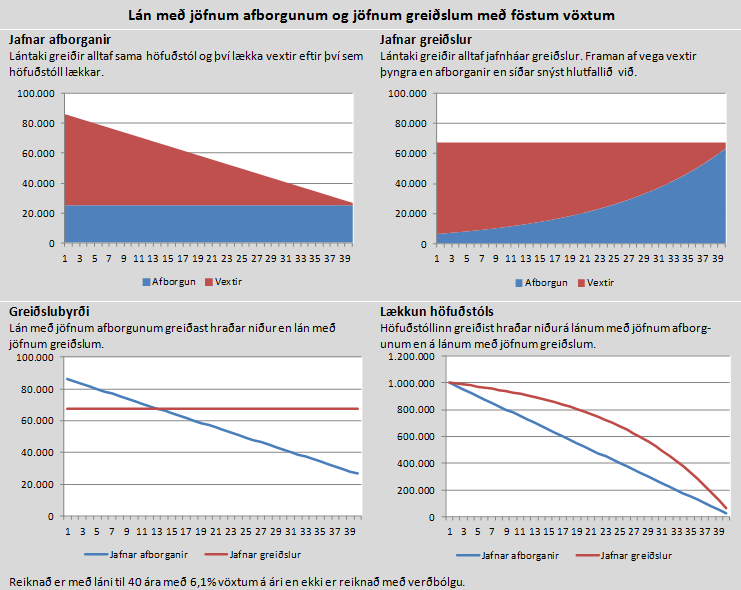

- Ef lán eru með jöfnum afborgunum er höfuðstólnum dreift jafnt á fjölda afborgana og vextir bætast síðan við afborganir. Greiðslur lækka þá þegar líður á lánstímann því vextir lækka þegar höfuðstóllinn greiðist niður.

- Ef lán er með jöfnum greiðslum greiðir lántakandinn alltaf sömu upphæð á hverjum gjalddaga ef vextir eru fastir og lán óverðtryggð, en greiðir hinsvegar mismunandi hlutfall vaxta og höfuðstóls. Til að byrja með er hlutfall vaxta mjög hátt en smátt og smátt eykst hlutfall höfuðstóls eftir því sem líður á lánstímann.

Kostir lána með jöfnum afborgunum er að lán greiðast hraðar niður en lán með jöfnum greiðslum á móti kemur að greiðslubyrðin er mun þyngri framan af lánstímanum. Kostir lána með jöfnum greiðslum er að greiðslubyrðin helst stöðug yfir lánstímann ef vextir eru fastir eða sveiflast lítið en hins vegar greiðist höfuðstóllinn hægar niður í samanburði við lán með jöfnum afborgunum. Myndirnar sýna mismuninn á lánum með jöfnum afborgunum og jöfnum greiðslum ef reiknað er með föstum vöxtum.

(Smelltu á mynd til að stækka)

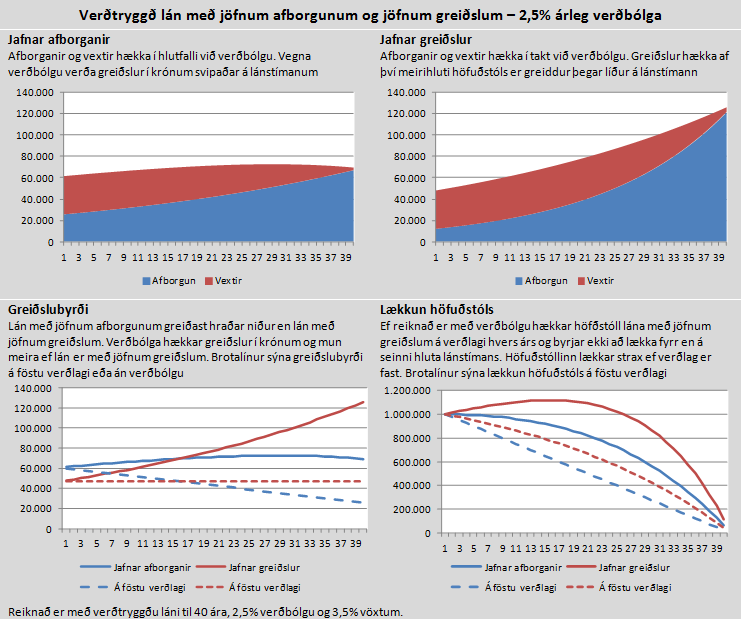

Verðbólga hefur áhrif á greiðslubyrði lána og breytir samanburðinum milli lána með jöfnum afborgunum eða jöfnum greiðslum ef laun hækka ekki í hlutfalli við verðlag. Verðbætur verðtryggðra lána bætast við höfuðstól verðtryggðra lána en breytilegir vextir óverðtryggðra lána hækka með aukinni verðbólgu og öfugt. Um mismun á verðtryggðum og óverðtryggðum lánum var fjallað í grein sem birtist á fræðsluvefnum í júlí 2011.

Greiðslur verðtryggðra lána breytast með verðbólgu og hækka greiðslur lána með jöfnum greiðslum meira en á lánum með jöfnum afborgunum. Ástæðan fyrir því er að höfuðstóll lána með jöfnum greiðslum greiðist að mestu á seinni hluta lánstímans og því hafa verðbætur meiri áhrif en á lánum með jöfnum afborgunum. Ef gert er ráð fyrir að laun og verðlag hækki jafnt gilda sömu sjónarmið um lán með jöfnum afborgunum og jöfnum greiðslum því þá breytist greiðslugeta og greiðslubyrði eins.

Myndirnar sýna mismuninn á verðtryggðum lánum með jöfnum afborgunum og jöfnum greiðslum ef reiknað er með 2,5% árlegri verðbólgu. Myndirnar fyrir neðan sýna greiðslur lána á verðlagi hvers árs og verða lesendur að hafa í huga að myndirnar endurspegla ekki greiðslugetu lántakenda því búast má við að laun hækki á sama tíma. Á neðri myndunum eru greiðslubyrði og lækkun höfuðstóls einnig reiknuð á föstu verðlagi (brotalínur) og sést þá að eiginleiki lánanna er sá sami og hjá óverðtryggðum lánum.

(Smelltu á mynd til að stækka)

Ef laun og verðlag haldast ekki í hendur getur skipt máli fyrir lántaka hvort lánin hans eru með jöfnum afborgunum eða jöfnum greiðslum. Samanburður á vísitölu neysluverðs og launavísitölu í fortíð sýnir að á löngum tíma hafa laun að jafnaði hækkað meira en verðlag. Sem dæmi má nefna að á árunum 1993-2010 hækkaði launavísitala um 6,1% á ári á meðan vísitala neysluverðs hækkaði um 4,5% á ári. Breytingarnar hafa ekki verið jafnar og stundum hafa komið tímabil þar sem verðbólga hefur hækkað meira en laun. Þessi tímabil geta verið löng og reynt verulega á greiðsluþol lántakenda. Nærtækt dæmi er tímabilið janúar 2006 til september 2011 en þá hækkaði vísitala neysluverðs um 54% en launavísitala hækkaði á sama tíma um 46%. Vísitölur byggja á meðaltölum og því geta aðstæður einstakra lántakenda verið allt aðrar, sumir hafa hækkað meira í launum, aðrir minna og svo eru auðvitað einhverjir sem lenda í því að launin þeirra lækki eða þeir missa vinnuna.

Ákvörðun um jafnar afborganir eða jafnar greiðslur er ekki auðveld. Hér koma nokkur góð ráð sem er gott að hafa til hliðsjónar.

- Veldu jafnar afborganir ef þú telur að þú getir greitt af láni með þeim hætti. Þannig greiðir þú lánið hraðar niður og verðbólga hefur minni áhrif á greiðslubyrðina.

- Veldu jafnar greiðslur ef þú vilt jafna greiðslubyrði yfir lánstímann eða ef þú áætlar að vera með þyngri framfærslu og útgjöld framan af lánstímanum. Mundu að greiðslur verðtryggðra lána með jöfnum greiðslum hækka meira í verðbólgu en á lánum með jöfnum afborgunum. Á tímabilum þar sem verðlag hækkar meira en laun getur þyngri greiðslubyrði verið erfið.

- Kynntu þér strax hvort þú getir greitt lán upp og hvað það kostar. Einnig hvort hægt er að breyta greiðsluskilmálum og hvað það kostar.

- Vertu viðbúin/n mismun á þróun launa og verðlags/breytilegra vaxta með því að gæta að því skuldsetja þig ekki of mikið. Ágæt viðmiðun er að greiðslubyrði lána verði aldrei hærri en 15%-20% af heildartekjum fyrir skatta, sjá nánar í grein um verðbólgu og brostnar forsendur.

Að taka lán er stór ákvörðun. Sá sem tekur lán skuldbindur sig til að endurgreiða það aftur með vöxtum og verðbótum ef það er verðtryggt. Sá sem tekur lán þarf því að vanda sig og vera viss um að geta greitt af því miðað við mismunandi forsendur um þróun launa og verðlags. Enginn getur séð inn í framtíðina og það geta auðvitað komið upp tilvik sem kollvarpa öllum forsendum. Við ráðum litlu um það en getum vandað undirbúning og ákvörðun með því að kynna okkur kosti í boði og reikna með breytilegri þróun launa og verðlags.

Flestir ættu að stefna að því að lán séu uppgreidd þegar þeir láta af störfum. Eftirlaun samanstanda af lífeyri og tekjum af eignum. Þegar kemur að því að lifa af eftirlaunum ætti að vera búið að greiða allar skuldir, annars lækka ráðstöfunartekjur sem nemur afborgunum og vöxtum.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.